Ипотека в США

Соединённые Штаты Америки — страна, которая занимает лидирующие позиции в мире по доступности жилья и низким ставкам по кредитованию. В статье затронем особенности ипотеки, обратим внимание на ставки и условия предоставления кредита для граждан и неграждан США.

Америка – страна с выгодным ипотечным кредитованием, как для самих американцев, так и для иностранцев

Общие положения об ипотеке в США

Многие полагают, что ипотека — разновидность кредита, но, с юридической точки зрения, это неправильно. Ипотека — это не сам кредит, а обеспечительная мера, предусмотренная законодательством США.

Когда человек берёт в банке кредит на приобретение дома, этот дом становится предметом залога, чтобы в случае неисполнения обязательства покупателем, банк мог получить права на это недвижимое имущество. Если же весь кредит выплачен, залоговое обязательство прекращается, и дом переходит в полную собственность покупателя.

Прежде всего, нас интересует особенности кредита на жилые дома в Америке.

Порядок предоставления кредита

Сегодня взять кредит на дом и вместе с ним ипотеку могут как граждане США, так и лица, его не имеющие, но при этом условия будут заметно различаться. Кроме того, есть упрощённый и полный порядки предоставления кредита.

Другая особенность — это возможность получить кредит на покупку не только нового дома, но и недвижимости на вторичном рынке, а также ещё не построенного жилья, и проценты будут не сильно отличаться в этом случае. Во многих странах (например, в России) это невозможно.

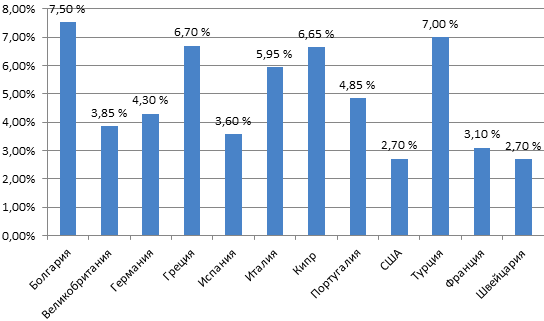

Ставки по ипотеке в разных странах мира

Кроме того, если учитывать такие факторы, как уровень жизни в Америке, размер ставок, надёжность финансовой системы, можно сделать вывод, что брать кредит в этой стране очень выгодно. Теперь разберём каждый аспект подробнее.

Виды ипотеки

Кредит на приобретение недвижимости в США называется mortgage. При этом кредиты бывают двух видов: с фиксированной процентной ставкой (Fixed-Rate Mortgage) и с плавающей (Adjustable-Rate Mortgage).

Подавляющее большинство заёмщиков предпочитают первый вид, поскольку здесь ставка меняться не может: за всё время кредитования будет применяться та, что прописана в кредитном договоре.

Особенность плавающей ставки в том, что она здесь обычно на 1-2 процента ниже, однако банк имеет право поднимать её, хотя в принципе может оставить без изменений. Обычно на практике бывает так: в течение 5-10 лет банк обязуется кредитовать по фиксированной ставке, но по истечении этого срока он имеет право изменить её (понизить или повысить).

Таким образом, второй вид сопряжён с определённым риском, выгоднее он в основном тем, кто собирается потом продавать дом.

Виды ипотеки в Америке, залог, процентная ставка – об этой следующий видеоматериал.

Ипотека для граждан США

Кандидат на одобрение ипотеки, являющийся гражданином Америки, должен:

- Быть не моложе 25 лет, но не старше 75.

- Быть официально трудоустроенным в Америке.

- Иметь возможность внести первый взнос по кредит (от 10% до 50% общей суммы).

На этом основные требования заканчиваются, хотя у отдельных банков могут быть свои требования, но не столь существенные.

Ипотека для россиян и других иностранцев

Получить кредит в Америке иностранцу довольно трудно, и сейчас на практике есть немало случаев отказа банков сотрудничать с гражданами из других государств. К сожалению клиенты из России и стран СНГ — одни из самых нежелательных для банков США. Несмотря на это, по статистике около половины иностранных граждан покупают жильё в США в кредит.

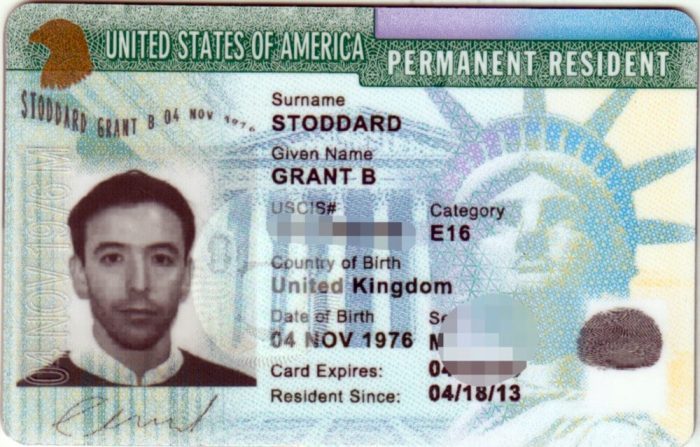

Без Грин-карты получить ипотеку в США не удастся

Итак, если вы рассматриваете вариант купить американскую недвижимость в кредит, то главные особенности будут следующими. Стоимость жилья в разных штатах Америки можно посмотреть здесь.

Потребуется представить в банк дополнительные документы. В частности, рекомендательные письма от других банков, справку из бюро кредитных историй, грин-карту. По большей части это нужно для гарантий банку, что кредит будет выплачен.

Все документы (как основные, так и рассмотренные нами дополнительные) должны быть переведены на английский язык.

Процентная ставка

К сожалению, для иностранцев ставка будет выше: как правило, на 1-1,5 процента — и по фиксированной, и по плавающей.

Вообще в Америке ставки выше чем в странах Европы, но существенно ниже, чем в России. Долгие годы в США ставки держались на уровне 3-4%, но сейчас наблюдается их рост. К началу 2022 года она варьируется в районе 5-6%.

Насколько сложно взять ипотеку гражданам РФ за границей

Напомним, что плавающие ставки могут быть несколько ниже, а ставки для иностранцев — выше, причём на 1-1,5%. Таким образом, россиянину, намеревающемуся приобрести дом в США, сегодня следует рассчитывать в среднем на ставку в размере 7,5-8%, хотя опять-таки нужно помнить, что каждый случай индивидуален.

Иностранному гражданину придётся совершить дополнительные действия: оценить жильё (около 500 долларов), застраховать его (около 2% от стоимости дома). Страховать желательно каждый год.

Кроме того, предусмотрен штраф за досрочное погашение кредита (3% от оставшегося долга в первый год, 2% во второй и 1% в третий).

Напомним, что отдельно придётся потратиться на перелёт, временное проживание в Америке и прочие формальные нюансы. Поэтому, если вы всё же задались целью купить жильё в Америке, лучше, если эта цель будет оправдана переездом в Соединённые Штаты.

Прежде чем взять ипотеку, нужно рассчитать сумму платежа, которая будет не слишком обременительна, а уже затем обращаться к лендеру – кредитору. Подробнее в следующем видеоролике.

Документы

Дополнительные документы для иностранных лиц мы уже рассмотрели, теперь поговорим об основных. Итак, лицо, желающее взять кредит в американском банке под ипотеку, должно представить:

- Паспорт (либо это может быть американское водительское удостоверение, грин-карта).

- Номер социального страхования (Social security number).

- Ваша кредитная история.

- Сведения о доходах (как правило, это справка о размере зарплаты за последние 3 года).

- Выписка с банковских счетов в подтверждение того, что на них имеются денежные средства (как правило, за два последних года).

- Копия договора, по которому вы приобретаете дом.

- Иные документы (банки имеют право запрашивать и прочую документацию, всё зависит от конкретного случая).

Дистанционный способ получения кредита для иностранцев

Если у вас имеется открытая американская виза, вам необязательно приезжать в Америку для оформления всех формальностей кредита и ипотеки. Вы можете сделать это дистанционно. Нужно будет воспользоваться услугами организаций, которые специально занимаются этими вопросами, или можно обратиться к юристам.

На каких условиях дают ипотеку в разных странах, в частности в США

Суть в том, что документы заверяются в российском консульстве США, а затем отправляются почтой. Способ в целом довольно оптимальный и выгодный.

Прочие расходы

Мы уже говорили про оценку жилья, эта процедура обойдётся в сумму от 350 до 2000 долларов, однако при стоимости объекта более одного миллиона долларов, заплатить придётся вдвое больше.

Отдельно вам нужно будет оплатить услуги банка по оформлению ипотеки (около 35 долларов).

Потребует уплаты и сбор (примерно 2% от общей суммы кредита).

Первоначальный взнос

Чаще всего он составляет от 10 до 50% суммы кредита (при этом для иностранцев он выше, чем для граждан). Однако некоторые банки могут предоставлять кредит по более низкому первому взносу либо вообще без него. Поэтому потенциальному заёмщику рекомендуется хорошо поискать более выгодные варианты кредитования, предложений на рынке очень много.

Ипотеку в России взять проще, зато в США её легче отдать

Размер кредита

Обычно банки США предоставляют средства на сумму от 100 тысяч и до 20 миллионов долларов. Хотя у каждого банка есть свои особенности, внимательно изучите предложения различных банков.

Срок кредита (ипотеки)

Конкретный срок указывается в кредитном договоре между банком и гражданином. Минимальный срок обычно составляет 5 лет. Если обратиться к практике, то наиболее часто кредит под залог недвижимости (ипотеку) предоставляется на 15-30 лет.

Где выгоднее приобретать недвижимость?

Самая дорогая недвижимость США находится в штатах Калифорния и Гавайи (цена в несколько раз выше, чем в среднем по Америке). Но в других штатах вы можете купить дом заметно дешевле. К ним относится Джорджия, Мичиган, Аризона, Филадельфия и Флорида. Соответственно в них вы сможете быстрее выплатить кредит.

Лучшие штаты для жизни в Америки – список здесь.

Полезное видео. На что стоит обращать внимание при покупке недвижимости в Америке. Рекомендуем посмотреть.

Итоги

Таким образом, взять обеспеченный ипотекой кредит на покупку недвижимости в США вполне реально. И хотя гражданину России будет сложнее, но, если у вас хорошая кредитная история и имеются достаточные денежные средства на счетах, банк с большой долей вероятности одобрит кредит.

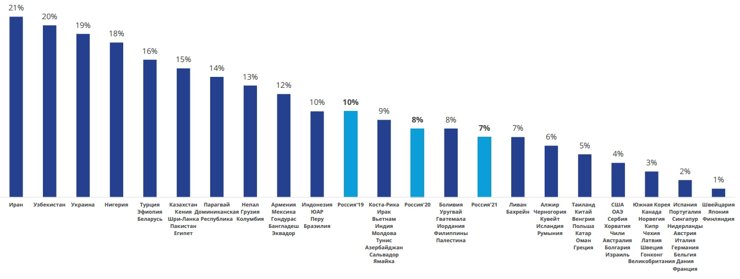

А как у них? Ипотека за рубежом: от 0 до 28% годовых

Россияне пристально наблюдают за ключевой ставкой ЦБ и поведением ипотечных ставок. А что происходит с ипотекой в других странах и под какой процент зарубежные банки выдадут кредит на приобретение жилья за пределами отечества (и выдадут ли)?

Подобрать кредит с оптимальными условиями на Циан.Ипотека

Практически во всем мире ставки, условия выдачи и сроки выплат зависят от индивидуальных особенностей каждой сделки. Одна из самых высоких ставок сейчас — в Аргентине (и это веская причина непопулярности ипотеки). А вот в Дании практикуется даже отрицательная ставка — многие думают, что за пользование деньгами банк будет им еще и приплачивать, но это не совсем так — подобные кредиты устроены немного иначе.

Среднегодовые ипотечные ставки в разных странах

(нажмите на картинку, чтобы увеличить)

Таблица составлена аналитиками Colliers на основе данных, предоставленных Numbeo и ЦБ РФ (могут отличаться от данных, которые приводят Циан.Журналу другие эксперты)

Рейтинг стран по стоимости недвижимости (сокращенная версия)

Страна

Средняя стоимость жилья (1 кв. м)

Страна

Средняя стоимость жилья (1 кв. м)

Средняя зарплата по странам мира в 2022 году

Страна

Средняя зарплата в месяц

Страна

Средняя зарплата в месяц

По данным Международной организации труда

Получается, что лишь в некоторых странах выплата жилищного займа обходится без битвы за выживание — допустим, как в США, где средняя зарплата хотя бы сопоставима со стоимостью жилья, а ипотечная ставка не очень высокая.

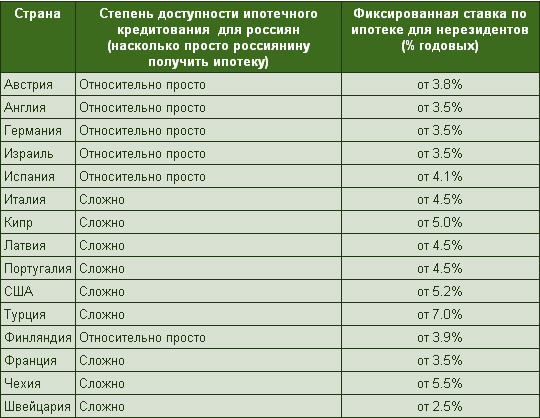

Для россиян, не являющихся резидентами иностранных государств, ипотечная ставка отличается от предлагаемой гражданам, но все же удастся взять кредит под невысокий процент — например, в Испании, Латвии, на Кипре или в Болгарии. Но обо всем по порядку.

Аргентина, от 24%

Ипотечная ставка в Аргентине считается одной из самых высоких в мире — около 28% (хотя получится найти предложения и под 24%). При этом срок выплат часто растягивается на десятилетия: выплачивать кредит приходится по 20 лет. В результате переплата получается просто огромной!

«Лично я не знаю никого, кто брал бы ипотеку, но знаю, что банки требуют, чтобы размер ежемесячной выплаты не превышал трети семейного дохода — часто это очень сложно в связке “зарплата — кредит — стоимость жилья”», — говорит жительница Буэнос-Айреса Алена Ф.

Более популярна покупка недвижимости в рассрочку: в этом случае вносится большой первоначальный взнос (на него собирают с миру по нитке — по друзьям, родственникам и знакомым), а остальная сумма выплачивается в течение ближайших нескольких лет. Купленную квартиру на этот период выгоднее всего сдавать в аренду — так не приходится думать, где взять денег на погашение долга.

Если заемщик не справится с выплатой долга, квартиру выставят на аукцион — в этом смысле аргентинская практика мало отличается от мировой.

Черногория, 5–8%

В Черногории ипотека инициируется застройщиком: по его желанию и договоренности с банком ипотеку выдают даже иностранцам — несколько таких примеров наблюдала собеседница Циан.Журнала и жительница города Бар Анна К. При этом, по официальным данным, нерезидентам ипотеку не выдают: видимо, это тот редкий случай, когда «нельзя, но если очень хочется, то можно».

Местные пользуются ипотекой в меру. Довольно распространенный вариант — 5–8% на срок до 20 лет. Владельцы примерно трети квартир в построенном 10 лет назад доме свои кредиты всё еще выплачивают. В основном это моряки и бюджетники: у первых высокий доход, а вторых поддерживает государство, предоставляя гарантии и субсидии, уточняет Анна.

США, 3,5–6%

В США ипотечный рынок очень развит и высококонкурентен. Почти любая покупка недвижимости связана с ипотекой, даже если у покупателей есть наличные: считается, что ставки настолько низкие, что свои средства выгоднее вложить в фондовый рынок.

В качестве первого взноса банки обычно требуют 20% стоимости жилья. Если этой суммы у заемщика нет, придется платить специальную страховку (она защитит банк при дефолте заемщика) — PMI (private mortgage insurance).

«В США масса разновидностей ипотеки, — рассказывает житель Техаса Андрей Зеленев. — Чаще всего берут кредит по фиксированной ставке на 30 или 15 лет. Бывает ипотека с плавающей ставкой ARM (adjustable-rate mortgage) — она меняется в зависимости от ситуации на рынке. Распространены смешанные виды ипотек: 1-ARM, 3-ARM, 5-ARM — это значит, что процент остается фиксированным первый год, первые три года или пять лет, а потом становится плавающим (обычно растет, банк меняет ставку раз в год). У такого типа ипотеки ставка сначала существенно ниже, чем у ипотек с фиксированной ставкой, поэтому он подходит покупателю, который уверен, что продаст жилье через условные пять лет».

Есть и другие варианты. Например, balloon loan (заем «воздушный шар»), или balloon payment mortgage. В этом случае заемщик выплачивает некоторую фиксированную сумму (чаще с низким процентом), но в день Х он должен погасить сразу весь заем. Есть вариант, где выплачиваются только проценты — interest-only mortgage. При этом основной долг никогда не уменьшается. Подобные кредиты берут, когда жилье стоит очень дорого.

Еще есть ипотека с отрицательной амортизацией: заемщик ежемесячно платит небольшую фиксированную сумму (меньшую, чем проценты по обслуживанию ипотеки), а разница добавляется к основному кредиту. Это выгодно на подъеме рынка, когда недвижимость дорожает быстрее, чем долг. После ипотечного кризиса 2008 года выдачу ипотечных кредитов с отрицательной амортизацией в 25 штатах запретили.

Для нерезидентов ставка составит 5–7%, но получить ипотеку будет крайне сложно.

Великобритания, от 1,73%

Один из существенных недостатков получения ипотеки в Великобритании — необходимость приносить справку о своем годовом доходе, причем даже высокий доход не всегда гарантирует выдачу займа. Банки скрупулезно считают детей заемщика и подозрительно относятся к другим кредитам — например, на автомобиль, поясняет Лидия Р.

«Для покупки жилья британское правительство разработало специальную программу Help to Buy (правда, она скоро закрывается). Программа рассчитана на 15 лет и субсидирует небольшую часть займа. Впоследствии ее надо будет вернуть, но в момент получения ипотеки дополнительная сумма всегда кстати — например, чтобы увеличить первоначальный взнос», — комментирует наша собеседница.

В Великобритании существует два типа ипотечных кредитов: buy-to-let (впоследствии собственник будет сдавать эту недвижимость в аренду) и residential mortage (заемщик планирует жить в купленной квартире сам).

В зависимости от цели покупки устанавливается и процентная ставка, причем банк будет внимательно следить, чтобы договоренности соблюдались, иначе заемщик рискует быть обвиненным в мошенничестве.

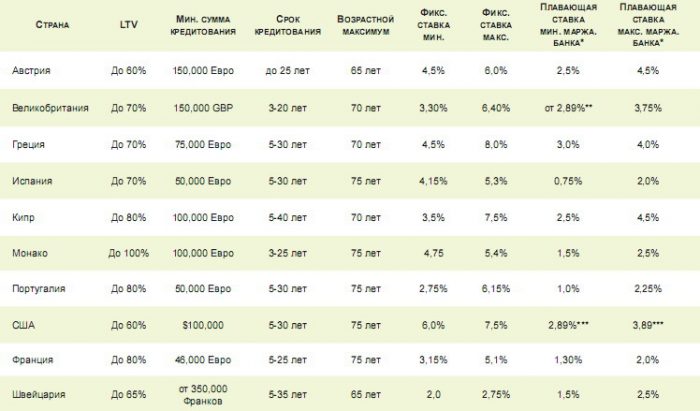

Ставка во многом зависит от первоначального взноса и коэффициента LTV — это соотношение основной суммы займа и стоимости покупаемой недвижимости. Так, при LTV 90% банк предложит ставку в районе 2,91%, а при LTV 60% — 2,14% (оба примера актуальны для пятилетнего срока выплаты). Чем дольше срок выплаты, тем выше ставка: для 10 лет она составить 2,74%, а для двух лет — 1,73%.

Нерезидентам заемные деньги предоставят под 3–5% годовых, обязательное условие — кристально чистая финансовая репутация.

Швейцария, от 1%

Цены на недвижимость в Швейцарии настолько высоки, что населению больше импонирует идея аренды жилья. Тех, кто все же решится на покупку, ждет низкая средняя ипотечная ставка, которая стартует от 1%. Ставка бывает плавающей или фиксированной — во втором случае есть шанс «застолбить» два года, пять или десять лет. Чем быстрее заемщик собирается покончить с выплатами, тем ниже ставка.

Есть на швейцарском ипотечном рынке интересная особенность: разрешено взять на покупку жилья сразу два кредита, один из которых будет оформлен с плавающей ставкой, второй — с фиксированной.

Отрицательная ставка в Швейцарии тоже встречается, но получить ее удастся лишь посредникам, участвующим в покупке (их называют институционными инвесторами): страховым компаниям и пенсионным фондам.

Для нерезидентов ипотечная ставка в Швейцарии равна 2–4%, причем минимальная сумма кредита — €550 тыс.

Франция, 0,5–0,8%

Во Франции ипотечным кредитом называется любой кредит с залогом в форме недвижимости, говорит Ирина Дюпор, соучредитель агентства Immoconcept. При этом зарубежные банки не имеют технической возможности работать с ипотекой во Франции, но вправе принимать другие виды залога — допустим, финансовые активы.

Обязательной является страховка от неплатежей из-за потери трудоспособности, проблем со здоровьем или смерти заемщика.

«В отдельных случаях страховка позволит какое-то время выплачивать кредит за заемщика — это относится не к типу кредита, а к самому заемщику. Также собственник, попавший в трудную ситуацию, может продать недвижимость сам по рыночной цене, не доводя до конфликта с банком и принудительной продажи», — отмечает эксперт.

Кроме того, продолжает Ирина Дюпор, во Франции ипотечный кредит бывает целевым или нецелевым (до недавнего времени нецелевые кредиты были запрещены, к тому же на них выше ставки).

У целевых кредитов ставки льготные — например, дается беспроцентная ссуда на приобретение первого жилья на определенных условиях. При покупке новостроек, когда ипотеку взять нереально из-за отсутствия объекта в момент продажи, используют специальный механизм залога привилегии.

Нерезиденту получить ипотеку во Франции гораздо сложнее, ставка будет выше почти вдвое — 1,2–2,5%.

Дания, от 0%

Несколько лет назад мир облетело фантастическое известие: датский банк Jyske Bank начал выдавать ипотеку под отрицательный процент. Тогда договор оформлялся только на 10 лет и имел особый пункт, который запрещал менять ставку в течение этого срока. Подвох отрицательной ставки раскрылся достаточно быстро — он заключался в нескольких дополнительных платежах.

На сегодняшний день подобных предложений на сайте банка нет, хотя ипотечные ставки все равно низкие — от 0,32 до 2% (в зависимости от размера первоначального взноса и от того, с рассрочкой или без покупается жилье).

В 2022 году примеру Jyske Bank последовало еще несколько крупных датских банков — они предлагают нулевую или отрицательную ставку. В целом в Дании сейчас ставки варьируются от отрицательных до 1–2%.

Ипотека за рубежом для нерезидентов

Сегодня большинству сложно представить, что россияне берут ипотеку за рубежом в евро или другой валюте (особенно если доход в рублях). Тем не менее спрос на эту услугу есть, отчасти его подогревает интерес к привлекательным ставкам 1–3% годовых. По данным портала зарубежной недвижимости HomesOverseas.ru, около 6% покупателей, выбирающих заграничную недвижимость, интересуются ипотекой.

Испания

Довольно просто нашим соотечественникам получить ипотечный кредит в Испании — как на новостройки, так и на «вторичку». Ставка колеблется от 2,5 до 4%, банк выдает до 70% стоимости жилья (чаще 50%) максимум на 30 лет.

При этом придется доказать легальность средств — показать налоговые декларации за последние несколько лет. Для сравнения: резидентам ипотеку выдают под 1,8–2,8%.

Кипр

Другой популярный среди россиян вариант — ипотека на Кипре. Для резидентов ставка равна 2,5%, но нерезидентам выходит дороже: от 3,5 до 5%, банк выдаст до 70% от стоимости (чаще 60%).

К моменту окончания выплат заемщику должно быть не больше 65 лет. Также заемщику нужно подтвердить, что у него есть стабильный хороший доход, и продемонстрировать выписку по счету из банка: потенциальный должник должен располагать суммой не менее 30–40% стоимости объекта.

При выдаче ипотеки банки на Кипре взимают с клиента за свои услуги около 1% суммы кредита.

Латвия

В Латвии для россиян-ипотечников размер ставки составит 4–7% (для резидентов ипотечная ставка равна 3–4%). Обычный банк выдает кредит сроком не более 10 лет, при этом максимальный размер ежемесячных выплат заемщика не должен превышать 50% его дохода.

Срок выплат может быть увеличен — он зависит от возраста клиента и типа приобретаемого недвижимого имущества: например, молодой иностранец будет претендовать на максимальный период, если приобретает объект в новостройке.

Банки Латвии очень внимательно относятся к нерезидентам, досконально проверяя легальность всех доходов за последние несколько лет. В зависимости от документов, подтверждающих доход, и ликвидности объекта у каждого заявителя будет индивидуальная ставка и период. Банки Латвии берут комиссию €1,5–2,5 тыс. за выдачу ипотеки.

Болгария

Нередко берут россияне ипотеку и в Болгарии. Нерезидентам кредит доступен при наличии трудового договора на год и более или если россиянин состоит в браке с резидентом страны, который выступит как поручитель. Ставка — от 2,5 до 3,5% (для резидентов она такая же), банк выдаст до 70% стоимости недвижимости (в евро или болгарских левах).

Дополнительные условия: срок кредита — не более 25 лет, возраст заемщика — от 21 года до 65 лет. Большинство банков ограничивает сумму ипотеки для нерезидентов €100 тыс. Сумма ежемесячных взносов не должна превышать 30% доходов заемщика.

Крупнейшие банки повышают ставки по ипотеке

Сбербанк поднимает ставки по ипотеке: с 1 октября по основным программам Сбербанка базовая ставка вырастет на 0,4 процентного пункта (п. п.). Ставка рефинансирования ипотеки для клиентов других банков вырастет на 0,3 п. п. Для программ ипотеки с господдержкой, нецелевого кредита под залог недвижимости и строительства жилого дома ставка не изменится. Об этом «Ведомостям» рассказал собеседник, близкий к Сбербанку, и подтвердил представитель банка.

До 1 октября базовая ставка на приобретение вторичного жилья начиналась с 7,7%, теперь минимальный уровень – 8,1%. Ставка рефинансирования ипотеки повышается до 8,2 с 7,9%. Ставка на новостройки также повысится на 0,4 п. п. — до 8,4%.

Сбербанк в августе выдал ипотеки на 237 млрд руб., говорится в его бухгалтерской отчетности за январь – август. Это больше половины от всей выданной банками в прошлом месяце ипотеки (445,7 млрд руб.), следует из данных исследовательской компании Frank RG.

Банки повышают ставки вслед за ростом ключевой – с начала марта она выросла с 4,25 до 6,75%. Председатель Банка России Эльвира Набиуллина по итогам последнего заседания совета директоров ЦБ допустила повышение ключевой ставки выше 7% из-за разогнавшейся инфляции.

Рекордные прибыли

За первое полугодие российские банки заработали 1,2 трлн руб. чистой прибыли – это в 2 раза выше показателя 2022 г., отчитывался регулятор. Примерно половина этого показателя приходится на Сбербанк. По итогам 2022 г. чистая прибыль банковского сектора может достигнуть рекордного уровня в 2,5 трлн руб., следует из информационно-аналитического материала Банка России о развитии банковского сектора РФ в августе 2022 г.

По данным ЦБ, за август количество прибыльных банков выросло на 10 и составило 259. При этом доля банков, которые оказались прибыльными по итогам восьми месяцев текущего года, сохраняется на уровне 98%. Как отметили в ЦБ, около 85% прибыли получили системно значимые кредитные организации.

Последний раз из крупных банков ставки по ипотеке поднимал Газпромбанк – с 27 августа ставки на первичное, вторичное жилье и военную ипотеку выросли на 0,3 п. п., говорит представитель банка. Сейчас ставка на первичное и вторичное жилье в Газпромбанке составляет 7,9% годовых, по военной ипотеке – 8,2%. С 18 августа на 0,4 п. п. по основной линейке повысил ставки второй крупнейший банк – ВТБ. Госбанк первым из топ-5 поднял ставки после резкого повышения ключевой ЦБ сразу на 1 п. п. в июле.

С 18 августа ставки на покупку квартиры в новостройке и на вторичном рынке в ВТБ составляют 9,2% без учета скидок за электронную регистрацию сделки, первоначальный взнос от 50% и других дисконтов. Ставка рефинансирования ипотеки составляет 8,6% годовых. В Промсвязьбанке условия по ипотечным программам остаются без изменений, кроме программы семейной ипотеки, ставку по которой в августе увеличили на 0,1 п. п. до 4,39% на покупку жилья и рефинансирование, говорит представитель банка. Из-за повышения ключевой ставки в «Абсолют банке» в начале октября планируется увеличение ставок по базовым ипотечным программам на 0,25 п. п., говорит представитель банка.

В ВТБ ранее прогнозировали рост средней ставки по ипотеке до 9% к концу года, если ЦБ продолжит повышение ключевой до 7% годовых. По данным Дом.РФ на 24 сентября, средневзвешенная ставка в топ-15 банков по объему выдачи ипотеки составила 8,35% на новостройки и 8,54% на вторичное жилье. Она выросла с середины августа на 0,07 п. п. Ставку по льготной ипотеке банки удерживают на минимумах (средняя – 5,99%), несмотря на то что после изменения условий госпрограммы ее повысили с 6,5 до 7%. По данным ЦБ, средневзвешенная ставка по ипотеке к 1 августа составила 7,67% годовых, статистики за 1 сентября еще нет. Текущее значение – максимальное с 1 мая 2022 г. Показатель отражает стоимость кредитов на первичном и вторичном рынках и учитывает ставки по льготным госпрограммам.

Сбербанк – маркетмейкер для рынка. Вслед за его решением ставки могут начать повышать другие игроки, говорит аналитик Fitch Антон Лопатин. Если ключевая ставка по решению ЦБ продолжит расти, то возможно дальнейшее повышение ставок по ипотеке, считает эксперт: ипотека не высокомаржинальный и длинный продукт, сохранение маржи на прежнем уровне в этом сегменте критически необходимо банкам.

За Сбербанком последуют и другие крупнейшие участники рынка, согласен управляющий директор рейтингового агентства НКР Михаил Доронкин, поэтому средняя ставка новых выдач ипотеки будет устойчиво расти. До конца года тренд на рост ставок сохранится, считает он, поскольку текущий раунд ужесточения монетарной политики ЦБ не окончен. С учетом того что годовая инфляция в сентябре превысила 7%, Банк России может повысить ключевую ставку сразу на 0,5 п. п. уже на ближайшем заседании, считает Доронкин. При таком сценарии средние ставки по собственным программам банков (без учета льготных программ) в ближайшие месяцы однозначно превысят 9%, уверен аналитик.

Из-за ключевой ставки растет стоимость привлечения средств, напоминает старший кредитный специалист Moody’s Ольга Ульянова. По ее словам, Сбербанк, даже обладая доступом к самым дешевым и стабильным источникам фондирования на рынке, не может игнорировать перспективу снижения маржинальности по такому якорному продукту, как ипотека. В 2022–2022 гг. в сегментах ипотечного и потребительского кредитования наблюдались признаки перегрева рынка, говорит управляющий директор отдела валидации «Эксперт РА» Юрий Беликов. Ограничение спроса за счет повышения ставок должно сыграть на охлаждение рынка вместе с принимаемыми мерами Банка России. ЦБ с 1 августа повысил надбавки к коэффициентам риска по ипотечным кредитам с первоначальным взносом от 15 до 20% – это должно сделать выдачу таких ссуд менее выгодной для банков, так как будет требовать больше капитала, пояснил эксперт.

Стоит ли брать ипотеку в 2022 году или лучше подождать: что говорят эксперты

Планировали в этом году взять ипотеку, но коронавирус изменил все ваши планы? Банки предлагают заём по рекордно низким процентам, но стоит ли рисковать? Директор по розничному кредитованию МТС Банка Иван Барсов помог разобраться в том, что происходит на первичном и вторичном рынках недвижимости и выгодно ли брать ипотеку сегодня.

Банки в период кризиса особенно тщательно проверяют потенциальных заёмщиков. Для перестраховки они могут потребовать дополнительные документы сверх обычного списка, но при наличии необходимого уровня дохода и хорошей кредитной истории шанс получить заём довольно высок.

О чём нужно знать потенциальным заёмщикам?

В любое время привлекательность жилищного кредита зависит от ряда факторов:

- Уровень ставки — чем ниже ставка, тем выгоднее оформлять ипотеку. Весной 2022 года Банк России повысил ключевую ставку на 50 базисных пунктов до 5% годовых. При этом банки снизили проценты по кредитам, в том числе ипотечным. В середине года средневзвешенная ставка кредитования на первичном рынке составляла 5,82% (−2,42 п. п. год к году), на вторичном — 8,01% (−1,3 п. п. год к году), возможно и дальнейшее снижение ставок.

- Перспектива роста цен на недвижимость — цены на недвижимость постоянно растут. Но сейчас на рынке всё неоднозначно: с одной стороны, покупательская способность людей снизилась, с другой — банки искушают граждан, предлагая льготные ставки по ипотеке. В результате большинство экспертов сходятся во мнении, что в ближайшее время цены на недвижимость вырастут незначительно.

- Готовность банков выдавать кредиты — в зависимости от экономической ситуации объём кредитования возрастает или, напротив, снижается. На сегодняшний день в ипотечной сфере самый высокий процент одобрения — более 82%, что говорит о готовности банков кредитовать это направление.

Сегодня действует закон об ипотечных каникулах, который позволяет при непредвиденных обстоятельствах на шесть месяцев приостановить или снизить выплаты по ипотеке. Воспользоваться этой льготой можно, если ипотека взята на единственное жильё стоимостью до 15 миллионов рублей. Причинами предоставления кредитных каникул могут стать утрата более 1/3 дохода из-за длительной болезни или потери работы, инвалидности.

Кроме того, в силу вступил закон, по которому сделки долевого участия стали более безопасными. Деньги дольщиков теперь поступают на специальные эскроу-счета, где остаются до момента полного исполнения обязательств застройщиком.

Ситуация на первичном рынке жилья

На первичном рынке цены на новостройки продолжали понемногу расти даже во время жёсткого карантина, и нет предпосылок к тому, что в ближайшие месяцы динамика изменится. Рост цен продолжится по мере увеличения числа проектов, продаваемых через эскроу-счета.

Объём предложений на сегодняшний день остаётся высоким, и в ближайшем будущем эксперты снижения не прогнозируют.

По прогнозам Минстроя РФ, в 2022 году будет построено 85 миллионов кв. м жилья. Таким образом застройщики превысят объёмы строительства на 3 млн кв. м — в 2022 году этот показатель составил 82,2 млн кв. м.

По мере продажи недорогих квартир, которую ускорит программа субсидирования ипотеки, средняя цена квадратного метра новостройки будет расти.

Программы субсидирования ипотеки на новое жильё

Рынок новостроек в 2022 году привлекателен прежде всего благодаря действию программы ипотеки с господдержкой. При средней рыночной ставке выше 8% взять жилищный кредит по этой программе можно под 6,5%, а некоторые банки предлагают ставку 6% и даже ниже.

В чём суть программы? Государство компенсирует разницу между стандартной и льготной ставкой, за счёт чего банки имеют возможность снизить процент для своих заёмщиков. Взять льготную ипотеку может любой гражданин РФ, отвечающий требованиям конкретного банка-участника программы.

Единственное, что нужно учесть, — есть ограничения по сумме кредита: до 12 млн в Москве и Санкт-Петербурге, до 6 млн рублей в других регионах страны.

Программа льготного кредитования будет действовать до 1 июля 2022 года. И вопреки мнению многих финансовых аналитиков, её вряд ли продлят. Поэтому, если ваша цель — покупка квартиры в новостройке с привлечением кредитных средств, стоит поторопиться и оформить ипотеку.

Кроме льготной ипотеки действуют специальные условия кредитования для отдельных категорий граждан:

- ставка 6% годовых на покупку жилья в новостройке для семей, где второй ребёнок рождён не ранее 2018 года;

- компенсация 30% стоимости жилья в новостройке молодым семьям, где возраст каждого из супругов меньше 35 лет;

- 2% годовых для участников программы «Дальневосточный гектар», обязательное условие — регистрация по месту жительства в течение пяти лет;

- 0,1–3% годовых для сельской местности, кстати, эта программа распространяется и на новостройки, и на вторичное жильё в пригодном для жизни состоянии в населённых пунктах с численностью жителей до 30 тысяч человек.

Если вы желаете стать участником одной из специальных программ, сейчас самое время.

Ситуация на вторичном рынке жилья

Цены на вторичное жильё в 2022 году стабильно росли. И в эта тенденция сохранилась. За первый квартал прирост стоимости «вторички» составил 9%, а за год, к апрелю 2022 г. — на 16%, до 63,5 тысячи рублей за квадратный метр. Наибольшим спросом пользуются квартиры в пятиэтажках и современных панельных домах.

К осени несколько упали в цене только квартиры элитного сегмента, стоимость на которые продолжала расти даже в период карантина, когда не было спроса. Сейчас их цена достигла потолка и пока остановилась.

Средняя ипотечная ставка для вторичного рынка составляет 8,02%, при этом кредит можно взять и дешевле: минимальная ставка стартует с 7,4%.

При активной поддержке государством рынка первичной недвижимости его участие никак не коснулось «вторички». Переток спроса в пользу новостроек может сделать приобретение вторичного жилья очень выгодной сделкой.

Главные условия выгодной ипотеки

Итак, первый квартал 2022 года — неплохое время для оформления жилищного кредита, так как пока ещё действует масса льготных программ и в целом ситуация на рынке складывается в пользу ипотеки. Но это общие рыночные факторы, а успех ипотеки для конкретного человека зависит от соблюдения ряда условий:

- Финансовая стабильность. У вас должен быть стабильный заработок, позволяющий выплачивать кредит, и приемлемая долговая нагрузка, иначе никакие выгодные условия не спасут от просрочек.

- Деньги на первоначальный взнос. Для оформления ипотеки потребуется внести первоначальный взнос в сумме не менее 10–15% от стоимости жилья. Для банка он является не только подстраховкой, но и показателем ответственности и дисциплинированности заёмщика. Другими словами, у вас должны быть накопления или сертификат на материнский капитал.

- Хорошая кредитная история. Рассчитывать на выгодные условия по ипотеке можно только при высоком кредитном рейтинге. Если ранее случались просрочки или кредитная история чистая (вы ещё не брали ни одного займа), банк может отказать в ипотеке или завысить ставку. Возможно, стоит пройти небольшую подготовку к ипотеке: взять один-два потребительских кредита и аккуратно погасить их, это повысит вашу репутацию как заёмщика. Подробнее о том, как проверить или улучшить кредитную историю, мы рассказывали здесь

Несмотря на все «плюшки» от государства, нужно понимать, что в кризис ипотеку вытянет не каждый. В связи с оттоком капитала и удорожанием сырья цены на жильё будут расти, а зарплаты, наоборот, снижаться. К тому же многим россиянам придётся столкнуться с проблемой безработицы, особенно если случится очередная волна коронавируса.

Вывод: в целом, ситуация для ипотеки сейчас благоприятная. Ставки снижаются, есть перспектива роста цен на жильё, банки охотно выдают кредиты. Скорее всего, в 2022 году ипотека будет выгоднее, чем в следующем. Но прежде чем принимать решение об оформлении жилищного кредита, важно критически проанализировать собственные финансовые возможности и риски, в том числе риск остаться без работы. В случае сомнений ипотеку лучше отложить и переждать тяжёлые времена. Если горизонт ясный, стоит проверить, не подпадаете ли вы под условия специальных программ, ведь это реальный шанс сэкономить. И последнее, нужно внимательно подойти к выбору кредитора, ведь он станет вашим партнёром на долгое время.

Развенчиваем байку про низкий процент по ипотеке в США. Дьявол в мелочах

Стоит обратить внимание на тот факт, что по этому поводу я уже писал заметку “Все подводные камни американской ипотеки. Или байка про 4% годовых”. И просмотров было достаточно много. Но вот опять в комментариях к моим статьям я встречаю немыслимое количество постов типа “ну и пусть там квартира стоит 500 000$, зато ипотека под 4% годовых!”

Давайте ещё раз разжую всё это более подробно и даже положу вам в рот.

Самое главное, тот момент, на котором вы можете вскочить на стул с радостным криком “АГААА!” открыть очередную бутылку пива и забить на сегодня на поиск работы, настал!

Это сущая правда – ипотеку под 4% годовых в США вполне можно получить. Правда, не всем.

Начнём с самого начала. Если у нас поговорка “береги честь смолоду” по-прежнему актуальна, то в Америке ходит её западный вариант – “береги кредитную историю с юности”. И с этим фактом никак не поспоришь.

Кредитная история у американца (впрочем, как и у любого эмигранта, желающего таковым стать) начинается с получения первой в своей жизни кредитной карты. Давайте, просто ради интереса, прикинем, сколько банковских карточек имеется лично у вас? Ну, обычно это 2-3.

Так вот, у рядового жителя Штатов это, как правило, 5-10. “Возьми кредитную карту, создай свою кредитную историю!” Под таким лозунгом миллионы жителей “сияющего града на холме” ежедневно залезают всё в новые и новые кредиты. А ставки по кредитным картам существенно отличаются от тех самых заветных четырёх процентов.

Согласно статистике Федерального резервного банка США, общая задолженность американских домохозяйств во втором квартале 2019 года составила 13,86 триллионов долларов! Это более 75% американского ВВП.

Каждый среднестатистический американец ДОЛЖЕН в среднем 68 305$. Чтобы понять масштаб этого явления, вот вам цифра по России на конец 2019-го: это 1590$ на каждого гражданина. Если вам не охота считать, я разделю. Разница составляет 43 (. ) раза.

А теперь давайте в самых любимых цифрах “всепропальщиков”. Средняя зарплата до вычета налогов у них 3820$, минус 30% (не буду сейчас вдаваться в тонкости) = 2674$. Делим на 43, получаем 63$ или 4725 рублей. У кого такая зарплата? У вас, ваших родственников, вооон тооой бабки? Да нет же, конечно.

Ещё немножко трэша: Только за первый квартал 2013 года количество изъятых за долги домов возросло в США на 9% и составило 1,5 миллиона. ДОМОВ! ЗА ДОЛГИ!

Идём дальше. Опять цифры. Общая задолженность американцев составляет более 75% ВВП, россиян – всего 16%. Это к тому, что “по уши в долгах”.

Ещё интереснее структура этих самых кредитов. Согласно статистики, жители Америки берут деньги на жильё (как мы все помним, большинство американцев живут либо в съёмном, либо ипотечном жилье, таких 85% против 18% российских), а вот россияне – потребительские и авто-кредиты. Это те самые телевизоры в полстены, огромные холодильники и загранпоездки. Жируем.

Впрочем, я немножко отвлекся от темы заметки. Давайте вернёмся к началу.

Итак, мой знакомый эмигрант, недавно прибывший в США и успевший взять всего две кредитные карты (вместе с женой) смог получить ипотеку лишь под 11% (включая все скрытые платежи). При этом моему коллеге в России дали под 9,5%.

Потому что заветные 4% даются тем, кто до этого уже успел достаточно покормить банки своими кровными. Поймите простую вещь. Если у нас капитализм всего 30 лет, то там – 300. “Просто так” на западе никто ничего не делает.

Вот когда вы наберёте несколько кредиток под 15% процентов, да поплатите по ним 5-8 лет, когда банки поимеют с вас то, что они по праву считают заведомо своим, вот только тогда вам станет доступен “низкий” процент по ипотеке.

Который, на самом деле, правильно считать, исходя из всех предыдущих выплат банкам по кредитным картам. На круг получится не меньше 10%. У нас сейчас так же, кстати. И процент только падает.

«Полнейшее безумие»: как оглушительно лопнул американский пузырь на рынке недвижимости

«Это был рыночный пузырь, каких мы еще не видели. Его будут помнить, как крах компании Южных морей в XVIII веке и тюльпанную лихорадку XVII столетия… Все население США начало верить, что цены на жилую недвижимость просто не способны резко упасть», — так описывал свои ощущения от произошедшего один из самых крупных инвесторов планеты Уоррен Баффет. В первой половине 2000-х масса простых американцев — от пресловутого «среднего класса» до мигрантов, толком не умеющих говорить по-английски, — принялись неистово скупать жилье. Для кого-то это было реализацией давней мечты о собственном доме, кто-то рассматривал такие вложения как выгодную инвестицию. Многих охватило беспощадное спекулятивное безумие. В 2006 году раздувшийся до невероятных размеров пузырь все-таки лопнул, и жертвами краха стали миллионы обывателей, потерявших дома, работу, сбережения всей жизни. Этот же кризис стал первым звеном в затяжной экономической рецессии во всем мире, сравнимой лишь с Великой депрессией 1930-х годов. Почему и как американцы ввязались в ту авантюру — простым языком и максимально популярно в обзоре Onliner.

McMansion как американская мечта

В наших широтах собственный дом в большинстве случаев остается или бабушкиным наследством в родной деревне каждого коренного горожанина, или дачей для выращивания на грядке вкусных и полезных продуктов, или резиденцией добившихся относительного успеха граждан. В американской системе координат, той пресловутой American dream, сам концепт своего дома занимает основополагающее место. «Одноэтажная Америка» в ее современном понимании сформировалась после Второй мировой войны, после того как государство принялось предоставлять льготные ссуды на приобретение жилья вернувшимся с фронтов ветеранам. Предложение не заставило себя ждать: сразу несколько строительных компаний освоили производство небольших типовых домов индустриальным методом, и вскоре в пригородах крупных населенных пунктов начали появляться кварталы «индивидуальной застройки», олицетворившие представления среднего класса о правильном формате семейного гнезда.

Массовая автомобилизация населения лишь способствовала стремительному росту пригородов, а мегаполисы США стали приобретать привычный и сейчас вид: компактный деловой центр с высотными зданиями, окруженный бесконечными полями частных домов с гаражом и обязательной лужайкой.

По мере роста благосостояния американцев росли и их аппетиты. Простейшие типовые дома 1940—1950-х годов постепенно эволюционировали во все более крупные объекты. Росла этажность, интереснее и разнообразнее становился внешний вид зданий, к лужайке добавлялся бассейн на заднем дворе с местом для барбекю, одноместные гаражи менялись на гаражи на две машины. Мечтой уже становился не просто дом, а особняк. В начале 1980-х журналисты изобрели даже ироничный термин McMansion («МакОсобняк»), под которым подразумевался огромный, часто безвкусный жилой дом в два-три этажа с «архитектурными излишествами» на фасадах, при этом практически всегда возводившийся из дешевых строительных материалов. Тем самым он становился своеобразным аналогом еды из фастфуда: недорогой, производимой на конвейере, калорийной, но не слишком полезной для здоровья.

Несмотря на такую страсть к владению собственным домом, особенного пиетета к нему американцы не питают. У нас покупка квартиры (и тем более своего коттеджа) становится событием всей жизни. Еще с советских времен было принято, получая жилье, оставаться в нем до неизбежного конца. Переезд в качественно лучшую обстановку мог быть связан лишь с продвижением по социальной лестнице и практически всегда ограничивался пределами одного и того же населенного пункта. В США еще одним фактором «американской мечты» является мобильность населения. Принцип «Где родился, там и пригодился» абсолютно чужд американцам. Наоборот, в порядке вещей систематическая смена места жительства. Более того, подобные привычки находят отражение и в отношении к жилью.

Условная схема проста. Молодой человек, достигая совершеннолетия, легко и без особой жалости покидает «отчий дом» и уезжает в университет или колледж, часто на другом конце страны. Получив образование и первое место работы, обычно в одном из крупных городов, он (или она) снимает жилье, один или с компаньонами, предпочитая при этом жизнь вблизи рабочего места и милых молодости развлечений. Насладившись всеми прелестями жизни в городской обстановке, наш герой обыкновенно заводит семью и, остепенившись, конечно, по примеру родителей покупает свой дом в пригороде, где следующие пару-тройку десятилетий растит детей, пока уже тем не настает время уезжать в колледж. Оставшись в опустевшем доме, семейная пара часто меняет его на более скромный вариант, а выйдя на пенсию, и вовсе переезжает в регионы с лучшим климатом, в вечное лето. В этом цикле средний американец меняет жилье несколько раз, и частота может еще увеличиться при смене в зрелом возрасте места работы и переезда в другой населенный пункт. Ностальгической тоски по конкретному дому обычный житель США не испытывает, но сам принцип своего дома для большинства из них остается первостепенно важным.

Пузырь надувается

Столь долгое вступление было необходимо для объяснения всего произошедшего в середине 2000-х, ведь у шокировавшего страну кризиса были не только конкретные, но и абстрактные причины. Итак, обычному американцу владение собственным домом доставляло удовольствие, сигнализируя о том, что жизнь, в общем-то, удалась. Еще больше радости приносил тот факт, что стоимость этой недвижимости постоянно росла. В 1970 году средний по площади новый дом стоил около $26 тыс., в 2005-м, перед началом кризиса, эта цифра составила $283 тыс. Даже с поправкой на инфляцию в общественном мнении сформировалось устойчивое представление, что недвижимость будет дорожать вечно, что нет более верного вложения сбережений, чем в жилье. Действительно, что может быть надежнее, чем особняк, который через несколько лет можно продать дороже?

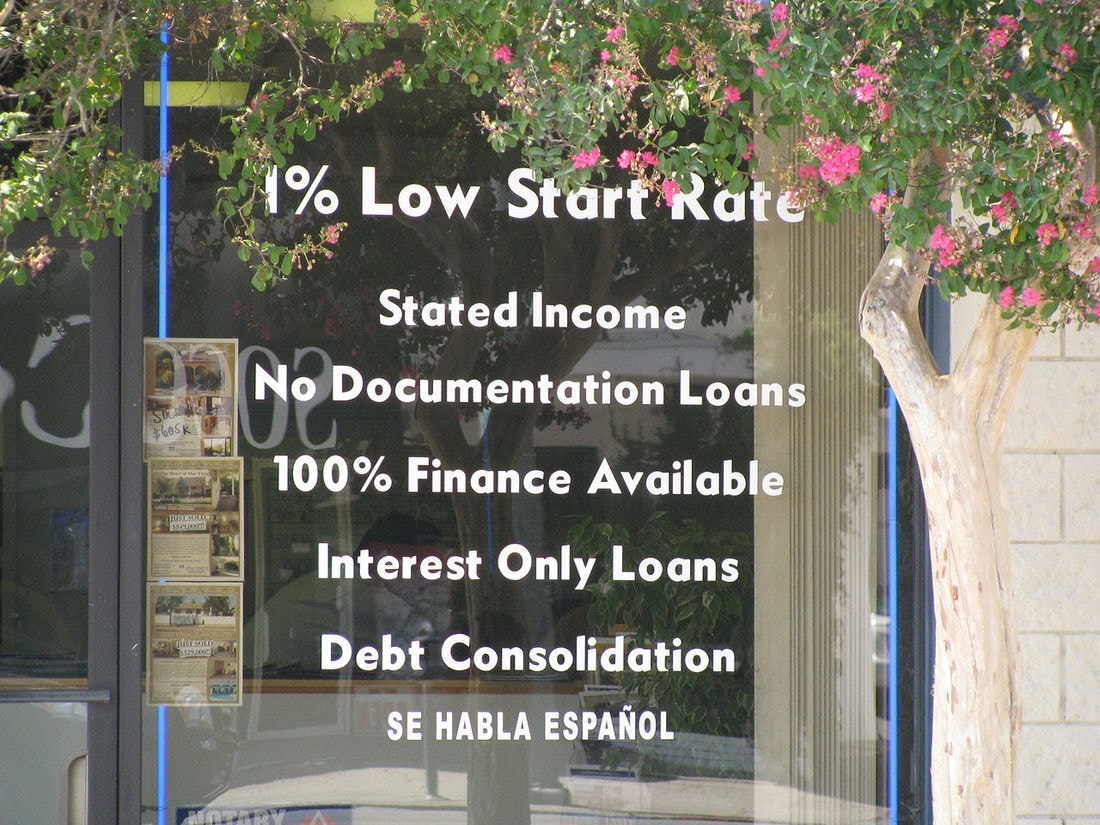

После незначительной рецессии, вызванной терактами 11 сентября 2001 года, в США начался небывалый приток иностранного капитала. Одновременно Федеральная резервная система (упрощая, аналог нашего Нацбанка) снизила до минимума процентную ставку, по которой американские банки предоставляют в кредит свои избыточные резервы. Это, в свою очередь, привело к резкому удешевлению кредитов для населения: ипотечных, автомобильных, потребительских (в виде кредитных карт). Для американцев ипотека оставалась абсолютно доминирующим источником финансирования, если речь заходила о приобретении недвижимости. Видя, что ипотечные кредиты становятся доступнее, а стоимость вожделенного жилья постоянно растет, условный Джон Смит побежал брать деньги в долг, тем более что, кроме двух традиционно крупнейших ипотечных агентств Fannie Mae и Freddie Mac, свои предложения по кредитованию покупки недвижимости предложили десятки других финансовых организаций.

Агрессивная реклама и статьи в СМИ тоже сыграли свою роль — американцы всегда консервативно относились к покупке домов, совершая столь важную сделку лишь тогда, когда могли позволить себе гарантированное обслуживание кредита, но теперь внезапно словно сошли с ума. В условиях стагнации роста своих реальных доходов они, боясь упустить шанс на сравнительно простое и, казалось, надежное обогащение, бросились кредитоваться, причем не только на жилье. Если в 1974 году общая сумма долговых обязательств домашних хозяйств составляла $705 млрд, то к 2008-му она увеличилась до $14,5 трлн.

Как выглядело то же самое хищническое кредитование с точки зрения банка? Банки, казалось, ничем не рисковали в такой ситуации, ведь, выдавая ипотеку, они получали в залог дом, на который она бралась. В случае неспособности должника обслужить кредит банк просто забирал дом, продавал его на рынке и компенсировал свои расходы, благо недостатка в покупателях до поры до времени не наблюдалось. У любого финансового учреждения, занимавшегося этой темой, в конечном итоге скапливалось множество долговых обязательств. Далее на сцене появляется новый игрок — крупные инвестиционные банки, не работающие непосредственно с физическими лицами, но желающие купить их долговые обязательства по ипотеке и впоследствии выпустить под их обеспечение ипотечные облигации, которые можно было еще раз (и еще более выгодно) продать. Таким образом, на ипотечную иглу прямо или косвенно подсели не только американские обыватели, но и почти вся финансовая система страны.

Как и при любых спекуляциях, такая система работала только при постоянном потоке новых клиентов (тех самых наивных Джонов Смитов, решивших сорвать куш). Когда их платежеспособный сегмент закончился (ведь количество Джонов Смитов, особенно имеющих стабильную работу и способных платить по долгам, ограничено), банки принялись привлекать к ипотеке тех граждан, которые в прежние времена никогда в жизни не получили бы кредит. Финансовые организации изобрели инновационные кредитные продукты, получившие название «субстандартная ипотека» (subprime mortgage). Ее начали выдавать лицам из группы повышенного риска, постепенно все более расширяя ее. Сначала такие кредиты предложили людям, имевшим доход (например, зарплату), которые просто могли подтвердить наличие денег на своем банковском счету. Истощив этот сегмент, ипотечные агентства решили выдавать «субпраймы» лицам без дохода (даже безработным), но с банковским счетом, на котором лежала какая-то сумма. Дальше — хуже. Спекулятивная истерия дошла до появления кредитов, получивших название «ниндзя» (NINJA — no income, no job or assets) — по сути, ипотечные организации были готовы выдавать десятки и сотни тысяч долларов всем желающим, людям, не имевшим ни дохода, ни работы, ни активов, то есть тех самых денег на банковских счетах. Дошло до того, что брать ипотеку в США стали даже бездомные и нелегальные мигранты. Под залог недвижимости, конечно, ведь что может быть надежнее недвижимости?

Пузырь лопается

Эти годы, с 2002-го по 2006-й, были чудесным временем. Дома американцев стоили все дороже, под рост их стоимости подсевшие на кредитную иглу обыватели их перезакладывали, рефинансировали свои прежние долги, покупали вещи, которые в других обстоятельствах не могли себе позволить. Ипотечные агентства продавали полученные долговые обязательства инвестбанкам и хедж-фондам, те выпускали на рынок ипотечные облигации. Доллары лились рекой, топ-менеджеры назначали себе миллионные бонусы за все растущую прибыль. Строительные компании возводили десятки тысяч новых домов, ведь спрос казался бесконечным. Чудесное время.

«Если вы видите, что практика кредитования становится неадекватной — например, ипотека без первоначального взноса, без подтверждения доходов и места работы, с выплатой одних только процентов в первые годы погашения кредита, — ее нужно корректировать. ФРС (Федеральная резервная система) все это видела, но предпочитала не мешать свободным рынкам: считалось, что участники рынка лучше понимают ситуацию, и, если они придумывают все эти финансовые инновации, значит, для этого есть причина и их не нужно контролировать». Эти слова профессор бизнес-школы Нью-Йоркского университета Нуриэль Рубини произнес в 2006 году, предсказав неизбежный крах американского ипотечного рынка, а затем и наступление глобального экономического кризиса. Так и случилось.

Естественно, счастливые обладатели «субстандартных ипотек», многие из которых еще недавно жили в трущобах, а то и под мостом, и не думали их оплачивать. После окончания льготного периода (чаще всего в первые два года заемщик выплачивал лишь проценты по кредиту, но не его основную сумму) они отказывались обслуживать долг. Банк забирал дом и выставлял его на продажу. С увеличением количества просрочивших оплату должников предложение подобных «проблемных» домов только росло. Банк, заинтересованный в скорейшем избавлении от такого актива, снижал цену. Это, в свою очередь, привело к падению цены и на другие, уже новые дома. Внезапно недвижимость, которая, как все думали, могла только дорожать, принялась дешеветь, и это был настоящий шок. За два года, с лета 2006-го по сентябрь 2008-го, цены на дома упали на 20—23%, и где-то в это же время миллионы американцев поняли, как они попали.

Только за один 2007-й более 25 организаций, занимавшихся предоставлением «субпраймов», обанкротились. В этом же году количество изъятых у должников и выставленных на продажу домов увеличилось на 75% (по сравнению с 2006-м) и достигло 2,2 млн штук. В следующем, 2008-м, эта цифра выросла еще на 81%. 2009-й — почти 4 млн изъятий (+21%). Лишь в 2010-м началось падение — сначала на 2%, а затем все активнее и активнее по мере выхода из кризиса.

На практике финансовые потери владельцев недвижимости составили $16 трлн — сумма поистине грандиозная. Своих домов лишились более 10 млн человек.

Ну и естественно, это была лишь верхушка айсберга. Вслед за обанкротившимися ипотечными агентствами (государство спасло лишь пару крупнейших из них, Fannie Mae и Freddie Mac, фактически проведя национализацию) посыпались и инвестбанки, вложившие десятки и сотни миллиардов долларов в ипотечные облигации, ценные бумаги, обеспеченные долговыми обязательствами, которые уже никто не собирался исполнять. К августу 2008 года различные финансовые институты списали таких облигаций на полтриллиона долларов. Из пятерки крупнейших американских инвестиционных банков Lehman Brothers обанкротился, Merrill Lynch по дешевке продали Bank of America, а Bear Stearns — банку JPMorgan Chase. Пару Morgan Stanley и Goldman Sachs спасло государство, предоставив им экстренное финансирование. И эти эпические падения прежних финансовых гигантов были лишь частью разразившегося планетарного кризиса, в идеологической основе которого лежала неукротимая страсть американцев к собственному дому.

Читайте также:

Наш канал в Telegram. Присоединяйтесь!

Быстрая связь с редакцией: читайте паблик-чат Onliner и пишите нам в Viber!

Какие налоги платят ИП в Республике Беларусь

Начинающим бизнесменам важно знать, что представляют собой налоги для ИП в Беларуси. Правильный выбор формы деятельности и типа налогообложения — это большая ответственность. Важно изначально определиться с выбором системы налогообложения. От того, что вы предпочтёте, может зависеть успех бизнеса.

Несвижский замок в республике Беларусь

С правилами въезда в Республику Беларусь можно ознакомиться на нашем сайте.

Белорусские налоги, актуальные для ИП

Если вы зарегистрировались как ИП, в 2022 году вам предложат выбрать один из 3 видов налогообложения:

- единый;

- подоходный, есть 2 варианта: 1. ОСН; 2. По общей системе.

- упрощённую систему расчётов (сокр. УСН).

Чтобы разобраться, какой налог на прибыль будет самым предпочтительным, нужно детально изучить каждый тип налогообложения, который может выбрать индивидуальный предприниматель. А также необходимо предварительно ознакомиться с фактурами, которые нужно будет сдавать и сроками выплат и сдачи отчётности.

Подробнее о налогах в Республике Беларусь узнайте на нашем сайте.

Что такое единый налог?

Первое, что должен уяснить для себя начинающий предприниматель, это то, что есть виды деятельности, которые не дают выбора и обязывают дельцов рассчитываться с государством в рамках единого типа налогообложения. Если вы решили заниматься одним из видов бизнеса, входящих в перечень, вам придётся выплачивать единый налог.

Ставки подоходного налога в мире

Если выбрали не один вид предпринимательства, а несколько, допускается использование сразу двух систем налогообложения. Конечно, при условии, что не весь бизнес подлежит налогообложению в рамках единого налога.

Перечень видов бизнеса, подлежащих единому налогообложению, указан в Главе 35 Налогового кодекса РБ.

Об уровне жизни в стране подробнее можно узнать здесь.

Кто должен платить единый налог

Обращаться к перечню, в котором перечислены направления деятельности, вам нужно, если вы занимаетесь:

- розничной торговлей (зависит от того, какими товарами торгуете);

- предоставлением технического обслуживания;

- общественным питанием;

- ремонтом авто;

- производством мебельной продукции;

- пошивом одежды или её ремонтом;

- ремонтом бытовых и личных предметов;

- деятельностью в сфере красоты: парикмахерские, салоны красоты;

- перевозкой людей;

- перевозкой мебели;

- некоторыми видами ремесленной деятельности;

- репетиторством;

- уборкой квартир и т. д.

Единый налог с индивидуальных предпринимателей взимается по определённой схеме.

Подробнее о налогах в Беларуси можно узнать из видео, представленном ниже.

Как выплачивается единый налог

Данный налог на прибыль, получаемую ИП, платится предварительно, то есть, ещё до начала деятельности. Расчет ставки единого налога в различных регионах делается по-разному, то есть, сумма может отличаться в зависимости от того, где зарегистрировано предприятие. Решение принимается на уровне областных Советов. За основу берётся базовая ставка, установленная Правительством.

ИП обязан внести плату до 1-го числа отчётного периода, которым является месяц.

У предпринимателя должны вестись:

- книга учёта доходов;

- подшивка деклараций;

- накладные;

- акты на выполненные работы и предоставленные услуги и т. д.

Экземпляр декларации ежемесячно заполняется ИП (самостоятельно) и подаётся в налоговые органы до 1-го числа. Подавать отчётность следует по месту регистрации бизнеса.

Подробнее о налогах ИП в Беларуси узнайте из видео, представленном ниже.

В книге учёта доходов должны учитываться все доходы предпринимателя, связанные с предпринимательством: и наличные, и безналичные. Декларация заполняется по специально предусмотренной форме. Если при внесении в неё данных возникают проблемы, служащие налоговых органов обязаны оказать бизнесмену бесплатную помощь.

Если по результатам отчётности получается, что выручка превысила норму единого налога в сорок раз, предприниматель должен доплатить 5% от суммы превышения.

Если сомневаетесь в том, что род выбранной вами деятельности соответствует единому налогообложению, обратитесь в налоговый орган, где вам обязаны разъяснить ситуацию.

Если есть возможность выбора, следует также рассмотреть общую систему (ОСН) и упрощённую (УСН).

Когда плательщики единого налога не освобождаются от уплаты НДС

В некоторых случаях налог на добавленную стоимость в Республике Беларусь платят предприниматели плательщики единого налога.

НДС нужно платить, если осуществляется ввоз товаров в страну. Если товары поступают из России в Беларусь или из других стран, как и РФ ходящих в таможенный союз, НДС платится в следующем месяце после ввоза товаров в Беларусь 20-го числа.

Лимиты на ввоз из-за границы товаров в Беларусь

Если ввозимая продукция поступила не из стран таможенного союза, НДС за доходы с ввезенных товаров платится на момент их выпуска в оборот.

Отметим, что в России при импорте из Беларусь, российские импортёры обязаны выплачивать ввозной НДС.

О ввозе алкоголя в страну подробнее узнайте на нашем сайте.

Единый налог и освобождения

Если индивидуальный предприниматель платит единый налог, он освобождается от следующих налогов:

- местных, от деятельности, предусматривающей выплату единого налога;

- на изъятие природных ресурсов;

- экологического;

- НДС, связанного с реализацией услуг и продукции при имущественных правах на территории РБ;

- подоходного, исчисляемого на доходы от деятельности, указанной в перечне бизнесов, при которых выплачивается единый налог.

А также предусмотрены освобождения, связанные со льготами. Их получают:

- инвалиды 1-й и 2-й групп, воспитывающие несовершеннолетних детей или, если их дети обучаются очно в вузах;

- реализующие дикорастущую продукцию (грибы, ягоды, лекарственные растения и т. д.).

Частично освобождаются от налоговых выплат на определённый период начинающие ИП, родители детей-инвалидов и некоторые другие категории.

В каких случаях освобождают от уплаты подоходного налога узнайте из видео, представленном ниже.

Документы, подтверждающие право на льготу, предоставляются вместе с декларацией.

Когда выбирают подоходный налог

Есть 2 причины, по которым предприниматель выбирает подоходный налог:

- Вид деятельности не попадает под единый тип налогообложения.

- Бизнесмен решает, что УСН для него неприемлема.

Если вы выбираете подоходный налог, платить его придётся с чистой прибыли. Это означает, что при расчётах учитываются понесённые на развитие бизнеса расходы. Ставка таких налогов на бизнес рассчитывается в процентах. Большинство предпринимателей РБ выплачивает 16% от полученной в результате расчётов базы.

При исчислении суммы ОСН применяется следующая формула:

налоговая база умножается на количество процентов

При этом размер базы исчисляется так:

Внереализованные доходы + доходы — затраты на выплату иных налогов, а также сборов

В итоге будет получена сумма для перечисления.

Какие налоговые вычеты предусмотрены для ИП

В Беларуси налогов с зарплаты платят больше, чем в США, но меньше, чем в Германии

При ОСН ИП имеет право на применение профессионального налогового вычета. Это означает, что определяя сумму для выплаты, можно не учитывать:

10% собственного дохода, если расходная часть не подтверждена документально;

расходы на предпринимательство, если они учтены в документах.

Выбирать нужно либо первое, либо второе. Оба пункта применить нельзя. Выбор делается не на отчётный период, а сразу на весь календарный год.

При заполнении декларации важно учитывать, что все указываемые в ней расходы должны быть подтверждены документально. Важно заранее определиться, какие документы налоговые органы будут брать во внимание.

К расходам ИП относится следующее:

- амортизация;

- оплата труда сотрудникам;

- социальные отчисления;

- прочие.

Помимо рассмотренного выше, профессионального вычета, применяются другие виды вычетов, не имеющие отношения к предпринимательству. Это:

- имущественный;

- социальный;

- стандартный.

Важно знать правила декларирования доходов и сроки выплаты, и предоставления отчётности.

Как платить и когда подавать декларацию?

Согласно Налоговому кодексу декларацию обязаны представить физические лица – налоговые резиденты Беларуси, получившие в 2022 году доходы, подлежащие налогообложению.

Ключевым в уплате данного типа налога является налоговый период. Под ним подразумеваются каждые 3 месяца ведения деятельности. Отчётность, как и оплата, делаются после его завершения в следующем месяце. То есть, если период завершился в марте, в апреле следует рассчитаться с государством (22-е число) и сдать отчёт (20-е число).

Все итоги в налоговой декларации в течение года предоставляются нарастающим итогом.

Упрощённая система для ИП Беларуси

Упрощённая система для предпринимателей всех видов является самой выгодной и комфортной. Её избрали для себя многие фрилансеры, ремесленники и представители других, более традиционных, видов деятельности.

УСН может применяться не для каждого рода бизнеса. Предусмотрены виды деятельности, для которых УСН закрыта.

Если вы избрали для себя этот тип налогообложения, вам следует обратиться в налоговую с заявлением в течение 20 дней после открытия предприятия. Для действующих ИП установлен срок с 01.10 до 31.12.

Упрощенная система налогообложения

Суть УСН в том, что один налог заменяет собой большинство других. Ставка налога на прибыль зависит от того, является ли ИП плательщиком НДС или нет. Расходы предпринимателя не берутся во внимание.

В качестве отчётного периода могут выступать:

- квартал (для неплательщиков НДС и плательщиков НДС, отчитывающихся ежеквартально);

- месяц (для плательщиков налога на добавленную стоимость, отчитывающихся ежемесячно).

Даты расчётов и предоставления отчётности аналогичны датам, актуальным для общей системы.

Как сдавать отчётность

Перед тем как заполнить декларацию, можно в интернете воспользоваться налоговым калькулятором. Это поможет правильно оформить фактуру. Отчёты, как и оплаты, производятся по истечении налогового периода. Итоги пишутся нарастающим итогом.

Неплательщики НДС могут представлять документы лично или через представителей. И также разрешено отправлять документацию почтой или интернетом в электронном виде. Плательщики НДС обязаны сдавать в налоговую службу только электронный вариант декларации.

Санкции

С каждым годом в Республике Беларусь ужесточаются налоговые правила. Платить в казну обязаны представители ремесленничества и те, кто получает заработок в интернете. Система налогообложения подстраивается под изменения рынка. Каждый, кто зарабатывает деньги, должен выплачивать налог с продажи продуктов своего производства. К примеру, для ремесленников предусмотрен специальный ремесленный сбор.

О едином налоге подробнее узнайте из видео, представленном ниже.

Если не платить налоги и не отчитываться в срок, будут применены санкции в виде штрафов и пени. Чтобы не стать нарушителем законодательства, желательно консультироваться в налоговой службе. Это особенно важно для начинающих бизнесменов.

Как получить ВНЖ Беларуси узнайте на нашем сайте.